勾引 porn 高溢价、低抵偿、商誉激增,嘉必优斥资8.3亿收购欧易生物为哪般?

近期勾引 porn,科创板上市公司嘉必优(688089.SH)鼓动的首要钞票重组事项迎来了新进展,公司发布的刊行股份及支付现款购买钞票并召募配套资金暨关联往来确认书(草案)的公告清楚,公司拟斥资8.3亿元收购欧易生物63.2134%股权,其中以现款支付2.56亿元,股份对价5.74亿元。

证券之星防御到勾引 porn,以收益法对欧易生物股东一都权柄价值进行评估,方针总估值约为13.16亿元,评估升值率超4倍,即嘉必优以超4倍的溢价进行收购,不仅如斯,嘉必优还在这次往来中作念出退步,一方面取消了往来方的减值抵偿情愿,另一方面,天然这次往来中成立了功绩情愿,但即便功绩情愿未达标,功绩抵偿遮蔽率仅为77.40%,即存在功绩抵偿金额无法遮蔽一都往来对方取得往来对价的风险,且一朝方针功绩不达标,高溢价收购形成的商誉将成为潜在雷区,径直冲击上市公司利润表。面对诸多潜在风险,嘉必优握意并购有何缘故?

主业市集容量相对有限

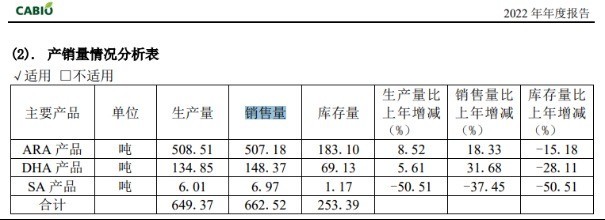

嘉必优是国内较早从事以微生物合成法分娩多不有余脂肪酸及脂溶性养分素的高新本领企业之一,家具涵盖多不有余脂肪酸ARA(花生四烯酸)、藻油DHA(二十二碳六烯酸)、燕窝酸(SA)、β-胡萝卜素等养分素家具的研发、分娩与销售。自2019年上市以来,公司的营收限制增长逐步,2019年至2023年,公司仅在2022年收入增速超两成以上,其余年份均为个位数增长。公司的归母净利润在2020年达到1.3亿元,其余年份的净利润均在亿元高下逗留,其中2022年因计提减值准备,导致归母净利润同比下滑49.94%。

嘉必优的中枢收入来自ARA家具和DHA家具,2023年,前述两款家具所有孝敬的收入约为3.81亿元,占营收比重的85.8%,其中ARA家具的收入占比达到68%。从市集限制看,2018年,环球ARA市集限制达到1.90亿好意思元,展望到2025年将达到2.81亿好意思元。以销售收入揣测,2018年公司ARA家具在环球范围内的市集份额约为17.52%。另把柄GrandView Research的数据,其预测2021年至2023年ARA的环球市集销售永诀为:3558吨、3728吨和3902吨,若以销售量揣测,对应嘉必优在前述各期年报中败露的ARA家具的销售量,狡滑揣测出公司ARA家具的市占率为:12.05%、13.6%和15.06%。不难发现,ARA家具所处的市集空间并不大,且公司ARA家具频年的环球市占率虽在增长,但增势逐步。

而把柄AlliedMarket Research数据清楚,展望到2022年环球DHA市集销量为22.96万吨,嘉必优2022年DHA家具的销量为148.37吨,市占率不及1%。公司在IPO招股书中曾经教唆过主要家具ARA和藻油DHA市集容量相对有限的风险。

勾引 porn

勾引 porn

比拟之下,方针公司中枢业务之一单细胞实时空组学的市集为蓝海市集需求繁华,限制增长较快。把柄中研普华询查院数据,展望环球单细胞测序市集限制在2026年将达到77.62亿好意思元;另把柄Mordor Intelligence数据,展望2029年环球时空组学市集限制约为5.54亿好意思元。

证券之星防御到,关于方针公司而言,其自2021年11月后,未能取得新的资金注入,且限度2024年三季度的钞票欠债率跳跃50%,其靠近投资东说念主的退出和高欠债的压力,另一方的嘉必优亟须拓荒新的功绩增长点以提高市值空间,这种“资金输血”与“政策转型”的双向需求,大致成为推动两边走向重组的要害动因。

存商誉减值风险

欧易生物设立于2009年,主商业务为多组学分析等本领事迹和分子会诊家具的研发、分娩及销售。值得防御,这次往来的评估机构金证评估永诀继承了市集法和收益法对方针钞票进行评估,对应的估值永诀为:13.45亿元和13.16亿元,最终评估机构考中收益法评估效果手脚方针钞票的最终评估效果。

证券之星了解到,在收益法评估下,方针评估升值率高达441.23%,最终方针63.2134%股权对应的价钱为8.3亿元。但方针频年的功绩阐扬并不相称持重,2022年、2023年及2024年1-9月,欧易生物的商业收入永诀为2.68亿元、3.08亿元及2.68亿元,对应的净利润永诀为-808.68万元、3062.67万元及4318.56万元。

那么评估机构给出方针高估值的原因有哪些?嘉必优为何景象高溢价收购,而且还取消了卖方的减值抵偿情愿。

草案清楚,收益法是从方针公司的将来赚钱智商角度讨论的,方针公司是国内少数达成在组织、细胞、空间多组学分析本领范围全遮蔽的企业,金证评估合计,欧易生物将来年度缱绻具有较高的可达成性。其预测方针在2025年至2027年可达成营收4.8亿元、5.58亿元和6.37亿元,测算的净利润永诀为:7538.25万元、8785.62万元和1.06亿元。

值得防御,草案清楚,这次往来中部分往来方情愿方针2025年至2027年的情愿净利润累计不低于2.7亿元,恰巧对应上述评估机构对方针净利润的预测。方针功绩情愿能否达成尚需时候检修,不外证券之星防御到,2022年至2024年前三季度,方针公司各样业务销售单价呈现着落趋势,公司施展系本领熟悉带动方针公司分娩老本着落,同步下调销售价钱,而非因行业竞争倒逼家具降价。

由于这次往来后嘉必优的商誉将激增7.2亿元,若方针公司将来不成达成预期收益,则存在商誉减值的风险,从而对上市公司当期净利润形成不利影响,此外,由于这次往来的功绩抵偿遮蔽率为77.40%,存在功绩抵偿金额未完好遮蔽往来对价的风险。

证券之星防御到,嘉必优此前就有过投资企业失利的案例。2018年和2021年,嘉必优曾先后两次投资澳大利亚法玛科养分有限公司,后者被公司视作“在海外化缱绻政策实际方面迈出的第一步”,但2022年因法玛科存在收歇风险,嘉必优对永久股权投资、应收账款及预支账款计提减值准备,对净利润的影响金额为4489.50万元。那么嘉必优的这场转型之战,究竟是破局之说念曾经习故守常?谜底,大致只可交给时候。(本文首发证券之星,作家|吴凡)